Nie lubię komentarzy gospodarczych Rzeczpospolitej. Nie lubię do bardzo dawna. O ile wiadomości gospodarcze są jedne z lepszych, o tyle komentarze dostosowują się do średniej polskiej prasy, czyli robią ludziom wodę z mózgu. Przykładów z RP było dość dużo, najświeższy z wczoraj.

Od 26.08.2011 wchodzą w życie tzw. przepisy antyspreadowe. Pozwolą one spłacać kredyt bezpośrednio we frankach czy euro bez dodatkowych opłat. Co prawda zarówno w S24 jak i w RP obsobaczono, ... no właśnie, jak pisałem nie lubię komentarzy ekonomicznych RP.

Najpierw małe wyjaśnienie. Kredyt walutowy to kilka składników z różnym ryzykiem wystąpienia.

Pierwszym z nich jest kwota kredytu w walucie obcej. Każdy spekulant-kredytobiorca podpisał oświadczenie, że rozumie mechanizm zmiany kursów walut. Ludzie intuicyjnie rozumieją, że kurs EUR/PLN czy CHF/PLN będzie się zmieniał. Co więcej, zależy to od kondycji Polski. Choć, sądząc po ostatnich wystąpieniach Ryżego, PO liczy, że jej wyborcy nie zauważają związku między kondycją gospodarki i kursem walut obcych.

Drugim składnikiem jest kurs kupna waluty obcej. Kurs kupna jest oczywiście niższy niż kurs średni, bank tu zarabia po raz pierwszy. Kurs kupna jest istotny tylko raz, w momencie wypłaty pieniędzy (OK, jak kredyt jest w transzach to tyle razy ile jest transzy). Kurs kupna jest znany w momencie składania wniosku kredytowego, więc można z dość dużym prawdopodobieństwem przewidzieć skutki brania kredytu w danym banku.

Kolejnym składnikiem jest marża banku. Jest to stała część marży jaką narzuci bank na każdy kredyt. Dla celów komercyjnych oddzielona od zmiennej części, o której poniżej. Marża występuje niezależnie od rodzaju kredytu. bo bank musi na czymś zarabiać.

WIBOR, LIBOR i inne akronimy kończące się na -IBOR. Jest to zmienna część marży banku, zależna od sytuacji na rynku międzybankowym. Fajnie wyjasniono to na money24. Dla kredytobiorcy jest to forma hazardu. Wartość LIBORu, która jest brana do kredytów walutowych zależy od światowej stabilności rozliczeń międzybankowych. WIBOR bazuje na tym co się dzieje w Polsce. Nie ma żadnego sposobu by się przed wahaniami -IBORu zabezpieczyć.

Ostatnim składnikiem jest kurs sprzedaży waluty obcej. Kurs sprzedaży jest to kwota po jakiej bank nam wylicza ratę w złotówkach. Kurs sprzedaży dla kredytów walutowych towarzyszy spekulantowi-kredytobiorcy do śm.... no, do spłacenia kredytu, zazwyczaj co miesiąc. Jest to kolejny zarobek banku, a do wczoraj było to bliższe rabowaniu kredytobiorców niż zarobkowi.

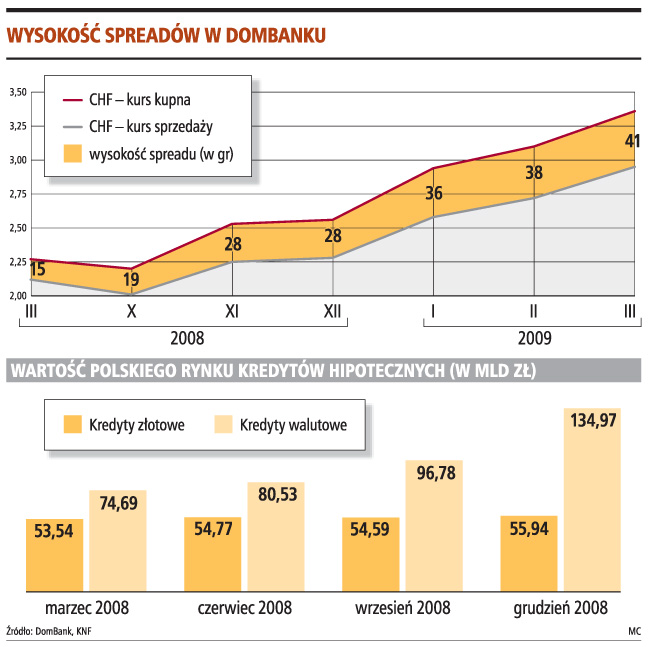

Spread jest to różnica pomiędzy kursem kupna a kursem sprzedaży waluty.

Około 2007 roku w szczycie kredytowego szaleństwa w Dombanku (dziś Getin Noble Bank) spread wynosił około 15 groszy. Rząd przez podniesienie wymagań zdolności kredytowej przyblokował ten segment rynku. W efekcie czego spread zaczął dynamicznie rosnąć.

Proszę zauważyć, że tak długo jak istniała konkurencja między bankami w udzielaniu kredytów walutowych wolny rynek chronił kredytobiorców-spekulantów. W momencie kiedy stał się to rynek bez większej przyszłości zaczęto "golić frajerów". Spread Getin banku doszedł do prawie 52 groszy (11.8.2011)!

Umowy kredytowe w większości przypadków zostały tak skonstruowane, że nie bardzo dało się z tej pułapki uciec. O ile kredyt na samochód zawsze można spłacić sprzedając auto, o tyle kredyty hipoteczne w Polsce są w znakomitej większości przypadków brane na własne potrzeby. Więc nawet po sprzedaży zadłużonej nieruchomości ledwo wystarczyło by na spłatę kredytu. Powoduje to tą operację mało prawdopodobną. Co więcej prawo bankowe daje bankowi ogromną przewagę nad kredytobiorcą, nawet jeśli zapomnimy o możliwościach batalii sądowej. Takich prawników jak bank to ja nigdy nie będę w stanie zatrudnić.

Poprzednia rekomendacja KNF pozwalająca na spłatę w walucie kredytu została sprytnie ominięta. W opisywanym tu Getinie przez dość wysoką kwotę aneksu do umowy.

Co daje ustawa antyspreadowa?

Głównym celem ustawy jest częściowe wyrównanie sił pomiędzy bankiem a kredytobiorcą. Bank musi przyjąć wpłatę w walucie kredytu i to bez żadnych dodatkowych opłat. Czyli mogę kupić CHF gdzie chcę i przynieść do kasy banku. Jest to główna zaleta tej regulacji zwłaszcza, że dotyczy również niespłaconej części kredytów walutowych zaciągniętych przed wejściem ustawy.

Co więcej akurat w tej regulacji ciężko się doszukiwać czarnych scenariuszów opisywanych przez Vantomasaczy red. Gabryela, którzy chyba nie bardzo wiedzą o czym piszą. Jedyny efektem jest koniec monopolu banków-kredytodawców w sprzedaży walut obcych kredytobiorcom. Co przenosi się na powrót spreadu do rynkowej równowagi. Ot tyle, by mi się nie opłacało gonić za CHF po innych miejscach niż bank, który bardzo chętnie przyjmie ode mnie PLN po niezbyt wygórowanym kursie.

A o co się czepiam wczorajszej Rzeczpospolitej?

"Wejście w życie ustawy antyspreadowej na razie nie ma większego wpływu na wysokość spreadów w bankach – uważa Marcin Zienkiewicz."

Nie wiem kim jest cytowany przez RP p. Marcin Zienkiewicz ale za to wiem, że w 3 dni po podpisaniu przez Komorowskiego ustawy antyspreadowej spread w Getin banku wynosi 25 groszy ( 12.8.2011 ). Spadek z 52 na 25 groszy nie ma żadnego innego uzasadnienia niż ustawa antyspreadowa.